Smile/DigitalVision through Getty Images

One primary factor for the drop in the share rate of Huge Lots, Inc. ( NYSE: BIG) is because of the low numbers published by the business in Q4 of 2022. It saw a fall in its sales of -10.9% year-over-year. The business thinks that the main factor for this fall is the abrupt collapse of its significant supplier in furnishings, United Furnishings Inds.

Moreover, the business’s e-commerce sales could not strike its target, which affected the share rate. In addition, the business needed to shut down a big variety of shops throughout the United States due to low consumer traffic.

There were likewise reports that the business would declare bankruptcy after its sales were unable to get to a good mark after the Covid-19 pandemic. These stories have actually stimulated unfavorable belief about the business and might be affecting financiers to offer. Nevertheless, it is very important to understand the truths about this business’s monetary scenario prior to making any financial investment choices.

When thinking about these existing stories about BIG, we require to identify which news subjects will have a long-lasting and continuous result on the business and its share rate.

While existing newspaper article, great or bad, can sway our viewpoint about purchasing a business, it’s great to evaluate the business’s basics and see where it’s remained in the past and in which instructions it’s heading.

This post will concentrate on the long-lasting basics of the business, which tend to provide us a much better image of the business as a feasible financial investment. I likewise evaluate the business’s worth versus the rate and assist you identify if BIG is presently trading at a deal rate. I supply numerous circumstances which assist approximate the business’s future returns. In closing, I will inform you my individual viewpoint about whether I have an interest in taking a position in this business and why.

Picture of the Business

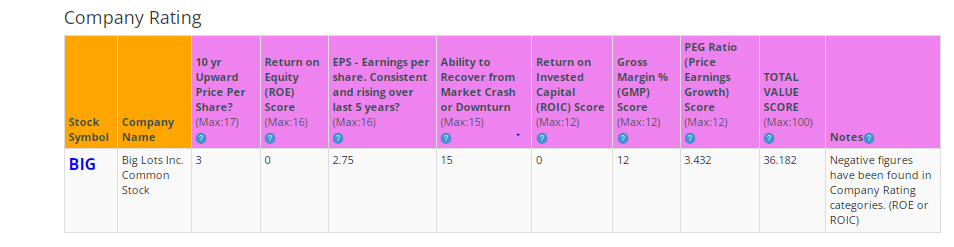

A quick method for me to get a general understanding of the condition of business is to utilize the BTMA Stock Analyzer’s business ranking score. If we take a look at the general worth rating of the BIG, then we see that it has actually scored around 36 out of 100. This is a dreadful rating and suggests that there are likely numerous problems with the business’s basics.

BTMA Stock Analyzer

Prior to leaping to conclusions, we’ll need to check out specific classifications to see what’s occurring.

Principles

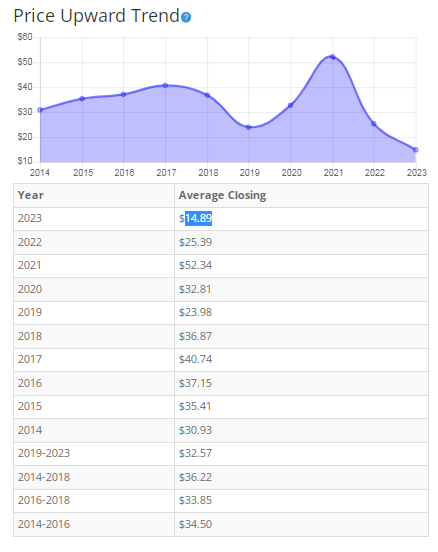

Let’s analyze the rate per share throughout the years. Share rate was mainly constant at increasing with small variation till a huge dip in 2019. Then sales in fact rose throughout COVID. Nevertheless, after society “stabilized” and the hazard of COVID diminished, the share rate has actually been on a down pattern. We’ll require to take a look at incomes in more information to assist identify why the share rate experienced these rate swings.

In General, the share rate average has actually diminished by about 51% over the previous ten years or a Substance Yearly Development Rate of -7.8%.

BTMA Stock Analyzer

Profits

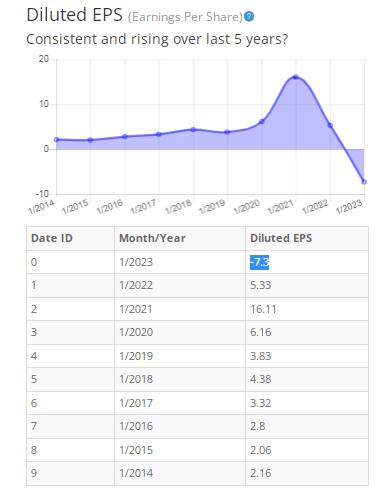

A closer take a look at the long-lasting EPS exposes that the incomes were mainly constant at enhancing up till 2020. Then remarkably, sales considerably increased throughout COVID. Considered as a necessary service, Huge Lots was enabled to keep its shops open throughout the coronavirus pandemic. Perhaps when individuals were off work for COVID, they benefited from shopping at shops like Huge Lots, which provide need food items together with numerous home products. Individuals had more downtime to store and expendable money to acquire these items.

Perhaps, as the preventative measures of COVID alleviated, individuals went back to work. They had less time to store and as inflation grew, they ended up being more careful about how to invest their cash. In addition, Huge Lots greatly bought more stock to please the increased selling throughout COVID, however after sales reduced post-COVID, Huge Lots was stuck to loads of stock, financial obligation from the stock, and less sales.

This together with included financial obligation from redesigning shops has actually injured incomes over the last few years.

BTMA Stock Analyzer

Return on Equity

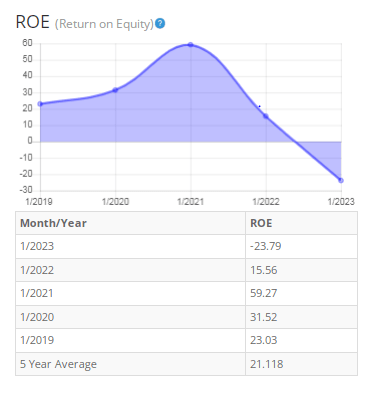

Given that incomes and rate per share do not constantly provide the entire image, it’s great to take a look at other aspects like gross margins, return on equity, and return on invested capital. Initially glimpse, the ROE chart looks grim. However upon closer assessment, we can see that ROE was gradually climbing up from 2019 to 2021 and was at outstanding levels throughout this time.

Then as we talked about, “post COVID” incomes diminished and continued to diminish in 2022 and 2023. This is the reason for the bad ROE for these years.

For return on equity (ROE), I try to find a 5-year average of 16% or more. Given that BIG has a 5-year average of 21.118, it quickly fulfills that requirement. Nevertheless, financiers ought to watch on the incomes to ensure that Huge Lots starts to increase incomes in the future, in order to enhance the general basics of the business.

BTMA Stock Analyzer

Let’s compare the ROE of this business to its market. The typical ROE of 32 business in the Furniture/Home Home furnishings market is 5.45%.

For that reason, BIG’s 5-year average of 21.118% is well above average, however its existing ROE for 2023 is way listed below that at -23.79% and requires to see much enhancement.

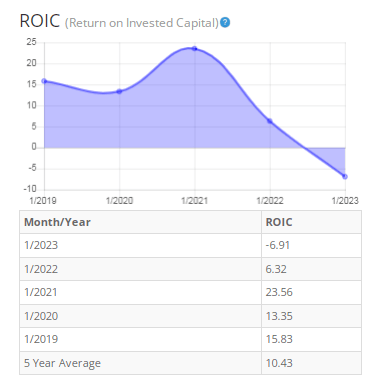

Return on Invested Capital

The ROIC paints a comparable image to the ROE. Levels were within great variety from 2019 to 2021. Then post-COVID, ROIC took a dive. Once again, the headwinds that Big Lots has actually been dealing with post-COVID, have likewise adversely impacted the ROIC.

For return on invested capital (ROIC), I likewise try to find a 5-year average of 16% or more. So, regrettably, its five-year average of 10.43% does not fulfill my requirements.

BTMA Stock Analyzer

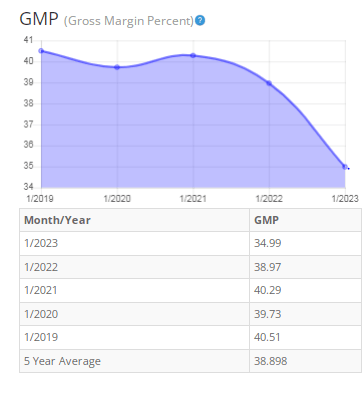

Gross Margin Percent

The GMP has actually remained in between the series of 38 to 40 throughout the duration of 2019 to 2022. Nevertheless, it dipped to 34.99% throughout 2023.

I usually try to find business with gross margin percent regularly above 30%. Given that BIG has a five-year average of around 38%, it has actually shown that it can keep enough margins for the long term, even throughout times of difficulty.

It deserves keeping in mind that margins have actually been gradually reducing, so Huge Lots will require to turn things around to remain competitive.

BTMA Stock Analyzer

Monetary Stability Indicators

Taking a look at other basics including the balance sheet, we can see that the debt-to-equity is higher than 1. This is an unfavorable indication, revealing us that the business owes more than it owns.

Why is Huge Lots’ Debt-to-Equity bad and has it constantly been this bad or is it something short-term?

From 2010– 2018, Big Lots had actually been great at keeping low debt-to-equity of less than 1.

Around 2017 and after, Huge Lots began increasing its financial obligation by investing refund into the business. The concept was to renovate its shops into a “shop of the future” style. This financial investment into its shops hasn’t had the time to settle, and it’s not specific how well it will settle.

In Addition, throughout COVID, when sales were rising, the business increased its stock expenses from $940 million to $1.14 billion (21% boost). This contributed to BIG’s financial obligation, and the business still requires to sell this excess stock to settle stated financial obligation.

For That Reason, from what I have actually discovered, it appears that Huge Lots has actually been a veteran steady business with a strong service design that has actually kept great basics. The insufficient debt-to-equity and bad basics in the previous number of years appear to be the outcome of some short-term problems.

The existing ratio of more than 1, suggests that the business might settle its short-term liabilities with its money. This is an excellent sign of the business’s existing stability.

In general, the business’s balance sheet suggests that Huge Lots requires to enhance their debt-to-equity, however there are some short-term problems that have actually adversely impacted this sign. The existing ratio ensures us that the business is not in any instant risk.

The dividend yield (TTM) of BIG is 13.73%.

BTMA Stock Analyzer

This analysis would not be total without thinking about the worth of the business vs. share rate.

Worth Vs. Rate

It can be hard to approximate the real worth of this specific stock given that it has an extremely undependable assessment due to the current unfavorable incomes.

BTMA Wealth Builders Club

Given that we have actually figured out that the current unfavorable incomes and financial obligation of Huge Lots is most likely short-term, we will attempt to identify a more sensible worth of Huge Lots based upon a more regular incomes variety.

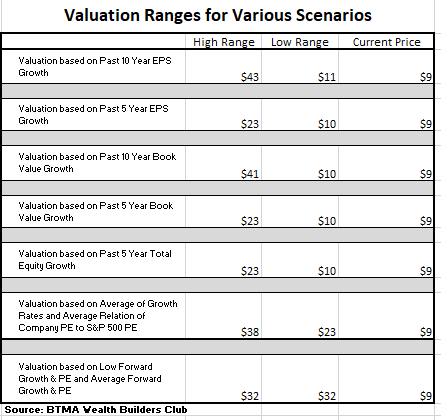

For that reason, I will do a more stabilized assessment design. It will be utilizing a really conservative EPS based upon the pre-COVID and conservative EPS of $3.83 from 2018. I have actually utilized numerous previous averages of development rates and PE Ratios to determine various circumstances of assessment varieties from low to typical worths. The appraisals compare development rates of EPS, Book Worth, and Overall Equity.

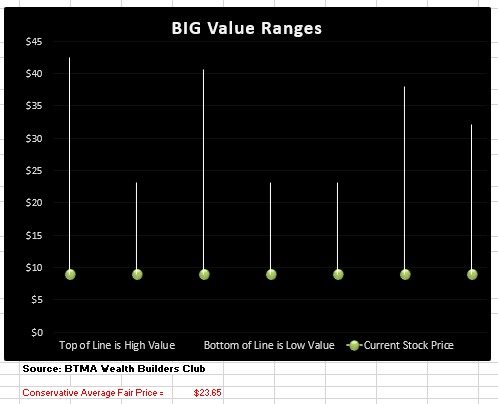

In the table listed below, you can see the various circumstances, and in the chart, you will see vertical assessment lines that represent the table assessment varieties. The dots on the lines represent the existing stock rate. If the dot is towards the bottom of the assessment variety, this would show that the stock is underestimated. If the dot is near the top of the assessment line, this will reveal a misestimated stock.

BTMA Wealth Builders Club BTMA Wealth Builders Club

According to this assessment analysis, presuming that BIG Lots has the ability to kick back into its more stabilized pattern of service, the stock needs to be valued at around $23 as soon as its incomes would go back to its 2018 conservative pre-COVID level of $3.83.

From my observation, this incomes level is within factor. No one understands when Huge Lots will attain this incomes level once again. However in my viewpoint, it offers a more trustworthy sign of what the stock deserves throughout a regular scenario.

Otherwise, if we attempt to identify an assessment based off its 2022 unfavorable incomes of $-7.30, it will be too undependable.

Summing Up the Principles

In a nutshell, long-lasting basics of BIG have actually been great when looking prior to 2022. Nevertheless, the most current year has actually been depressing for Huge Lots and all basics have actually been on a decreasing pattern.

Improvements require to be made and Huge Lots appears to be taking on these problems with strategies in location. One primary method is the rebalancing of its shops. It prepares to now close more of its even worse carrying out shops than initially prepared and to focus more on rural shop places with less competitors.

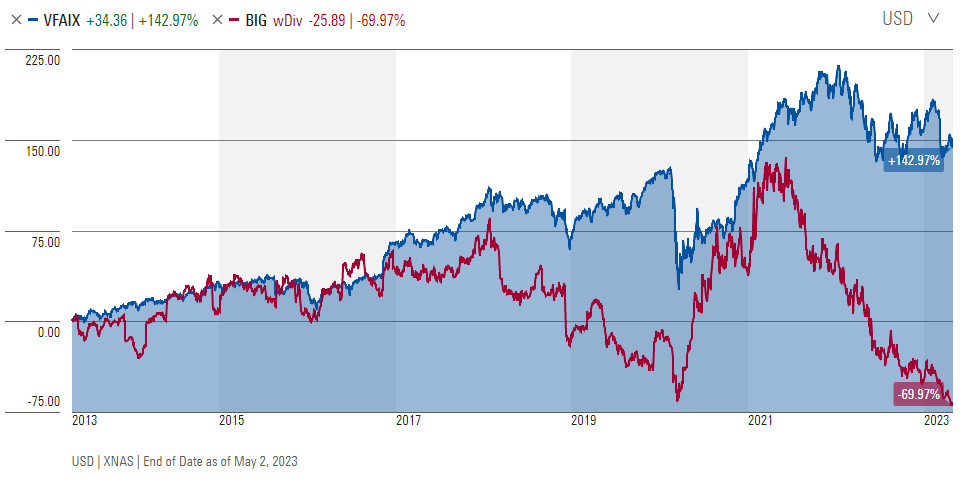

BIG Vs. The S&P 500

Let’s see how BIG compares to the United States stock exchange standard S&P 500 over the previous ten years. From the chart below, we can see that the S&P 500 outshined BIG in general. We can likewise see that BIG is a lot more unstable than the marketplace standard.

Lastly, we can see that Huge Lots is costing among its floors within the previous ten years. The only other comparable low point has actually been throughout the start of COVID in 2020. This was a time when I purchased when there was blood in the streets. Huge Lots was getting butchered, financiers were escaping from the stock. I waited patiently and quickly gained a good-looking return as Huge Lots rose throughout the pandemic.

Morningstar

Positive Conclusion

Over the next 5 years, the experts that follow this business are anticipating it to see a decline in its incomes at a typical yearly rate of -23.41%.

In addition, the typical 1 year rate target for this stock is $12.13.

Does BIG Pass My List?

- Business Ranking 70+ out of 100? NO (36 )

- Share Rate Substance Yearly Development Rate > > 12%? NO (-7.8%)

- Profits history mainly increasing? NO

- ROE (5-year typical 16% or higher)? YES (21.18%)

- ROIC (5-year typical 16% or higher)? NO (10.43%)

- Gross Margin % (5-year typical > > 30%)? YES (38%)

- Debt-to-Equity (less than 1)? NO

- Existing Ratio (higher than 1)? YES

- Exceeded S&P 500 throughout the majority of the previous ten years? NO

- Do I believe this business will continue to effectively offer the very same primary product/service for the next ten years? YES

BIG scored 4/10 or 40%. For that reason, BIG should not be a choice worth thinking about for a lot of financiers.

On the contrary, I have actually been following Huge Lots for over a years. I have actually bought this business often times and there’s something that I truly like about this business which is its volatility. When things are matching the economy and retail, Huge Lots appears to swim together with the marketplace well. However when things get bad, they truly get bad for Huge Lots.

For some factor, Huge Lots rapidly heads out of favor amongst financiers. Dips in the market or in the retail or furnishings service typically imply substantial rate decreases for Huge Lots. However that likewise indicates that you can typically get shares of BIG at terrific deal costs a couple of times throughout the year.

It’s not a stock to own for the faint of heart. However if you follow this business, you understand that there’s great cash to be made when the marketplace over-punishes BIG’s share rate.

Now is an ideal storm for Huge Lots and it’s getting batter from apparently every angle. I recognize with the business and its rate swings. So, I’m positive to purchase when it’s at a deal rate and to purchase a lot more when it’s getting hammered. If you’re not acquainted with this stock, aren’t a client financier, and aren’t positive about BIG, then I do not suggest it as a financial investment for you.

BIG is dealing with significant short-term problems, which are smashing its bottom line. Initially, it’s currently in financial obligation from greatly purchasing redesigning its shops. Next, it overbought excessive stock to take advantage of the increased sales throughout COVID. Now, it’s indebted to this stockpile of stock and requires to offer it off.

In addition, its primary furnishings supplier (United Furnishings Industries) suddenly closed store in 2015 and left Big Lots rushing to discover a replacement.

Inflation and an improperly carrying out economy are impacting Huge Lots together with the whole retail sector. I likewise think that the current insolvency of Bed Bath & & Beyond afraid financiers and cast an unfavorable shadow over Huge Lots. All of these situations have actually left Big Lots fell apart up and appearing like a piece of garbage in the ditch.

Huge Lots’ existing scenario advises me of Warren Buffett’s stating “The very best thing that takes place to us is when a fantastic business enters short-term problem … We wish to purchase them when they’re on the operating room.”

Believers in Big Lots recognize when worth is costing a deal rate. Mentioning worth, the current quarter’s book worth per share is $27.01. This would show that Huge Lots is presently costing less than a 3rd of its worth and for the time being it’s paying a dividend of around 14%.

Huge Lots will definitely require to conquer its challenges to get back financiers and to increase its share rate.

To do this, Huge Lots is being proactive with its brand-new method of closing underperforming shops and broadening more into backwoods, where service expenses are more affordable and there’s less competitors. This strategy means to increase their success.

The business will continue to offer its extreme stock to settle financial obligation.

In Addition, Huge Lots requires to get rid of the loss of its main furnishings supplier, United Furnishings Industries Inc. (” UFI”), which provided approximately 7% of BIG’s product purchases in 2022.

Huge Lots mentioned ” … we are recognizing and think that we have recognized product sourcing options to fill near-term spaces in our item offerings that might arise from UFI’s cessation of operations, consisting of, to name a few things, getting product from other furnishings suppliers, pursuing closeout chances and getting extra non-furniture product.”

I do not understand when Huge Lots will get rid of these challenges to return to a more regular scenario or when its incomes will support. However I’m positive that Huge Lots will increase once again like it has numerous times previously.